2025年银行业新格局:城投基建背后的资产狂飙与零售阵痛

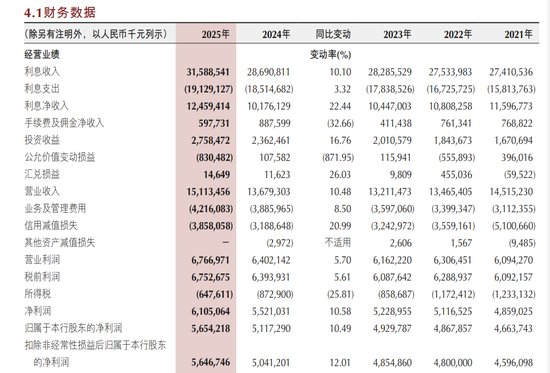

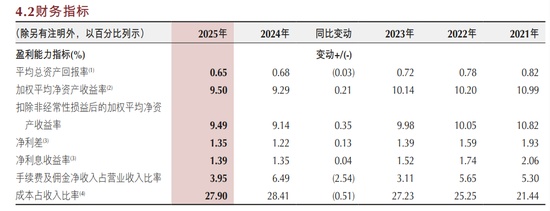

山城金融圈近日掀起了一阵不小的波澜。老王坐在江边的茶馆里,手里摊开着重庆银行最新出炉的2025年财报,眉头紧锁又舒展。这不仅仅是一份枯燥的数字堆砌,更像是一部跌宕起伏的商业剧本。故事的开篇,是这家银行时隔五年终于重回两位数增长的辉煌时刻,营收与净利润双双报喜,仿佛在宣告着某种复苏的信号。

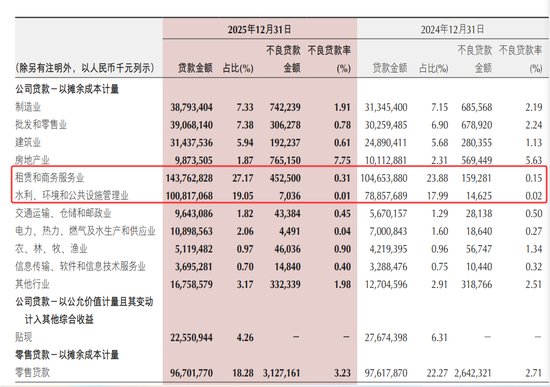

然而,当目光穿过那万亿资产的宏大叙事,深入到具体的业务肌理中,便能窥见繁华背后的另一面。这就好比一个人,虽外表健硕,肌肉线条硬朗,但内心却藏着不为人知的隐忧。那些在报表中飞速增长的数字,绝大多数是由城投与基建类贷款堆叠而成的。在西部大开发与成渝经济圈的宏大战略棋局下,银行如同一位精准的舵手,将大量的信贷资源注入了水利、交通、公共设施等基础设施建设的血管之中。这种选择,让重庆银行的资产规模在短短一年内狂飙突进,突破了万亿大关,成为区域经济发展不可或缺的输血管道。

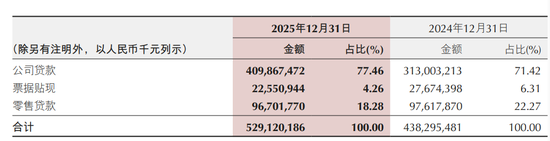

随之而来的,是零售业务的尴尬境地。原本应该作为平衡器存在的个人银行业务,在这一年里却显得步履蹒跚,甚至出现了罕见的税前亏损。这并非偶然的失误,而是一场长达数年的战略倾斜所带来的必然结果。当所有的目光都聚焦在那些动辄百亿的基建项目时,那些细碎的、琐碎的零售客户,似乎被遗忘在了聚光灯之外。

信贷资源的结构性重塑

银行的资产组合,本质上就是对风险与收益的博弈。当重庆银行将近六成的公司贷款押注在租赁、商务服务以及公共设施领域时,其安全性与流动性实际上已经与地方经济的发展深度绑定。这种模式在经济上行周期是强劲的引擎,但一旦外部环境波动,其潜在的风险敞口便会显露无疑。

零售业务的凋零,其实是银行在追求资产规模扩张时的副产品。在低利率的市场环境下,理财手续费的缩水与贷款收益的下行,让零售业务的盈利空间被极度压缩。银行必须在规模扩张的快感与零售精细化运营的苦差事之间,做出艰难的抉择。这不仅是一个关于财务报表的故事,更是一场关于如何平衡短期增长与长期韧性的深刻博弈。